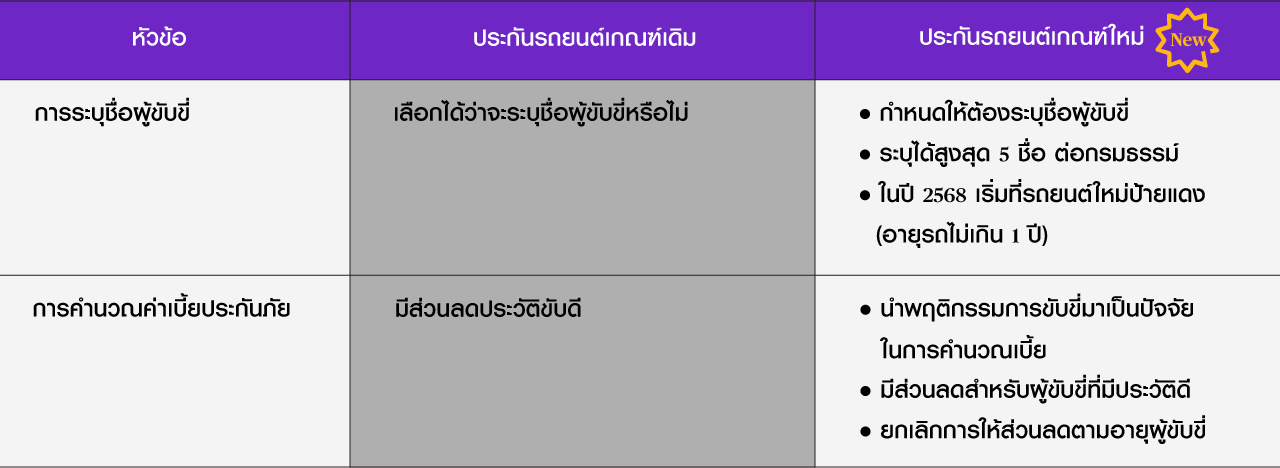

เกณฑ์ใหม่จาก คปภ. มีผลต่อการระบุชื่อผู้ขับขี่ ซึ่งจากเดิมผู้ขับขี่สามารถเลือกได้ว่า จะระบุชื่อในกรมธรรม์หรือไม่ โดยประกันรถยนต์เกณฑ์ใหม่นี้ กำหนดให้ผู้ขับขี่ที่ทำประกันภัยรถยนต์สำหรับรถที่ใช้งานส่วนบุคคล ต้องระบุชื่อผู้ขับขี่ สูงสุดระบุได้ 5 ชื่อ/กรมธรรม์ โดยจะเริ่มบังคับใช้กับรถสันดาปที่จดทะเบียนใหม่ หรือรถป้ายแดง (อายุรถไม่เกิน 1 ปี) ตั้งแต่วันที่ 1 มิถุนายน 2568 และมีผลใช้บังคับกับรถทุกคันตั้งแต่วันที่ 1 มกราคม 2569 เป็นต้นไป

ประกันรถยนต์ภาคสมัครใจ เกณฑ์ใหม่ chubb

เกณฑ์ใหม่ ประกันรถยนต์สันดาปภาคสมัครใจ แบบระบุชื่อผู้ขับขี่

ตามที่สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย หรือ คปภ. ได้ออกคำสั่งนายทะเบียนที่ 46/2567 เมื่อวันที่ 25 ธันวาคม 2567 ให้บริษัทประกันภัยเปลี่ยนแปลงเงื่อนไขกรมธรรม์ประกันภัยและพิกัดอัตราเบี้ยประกันภัยรถยนต์ภาคสมัครใจทุกประเภท (1, 2, 3, 2+ และ 3+) โดยมีข้อกำหนด ดังนี้

- การทำประกันรถยนต์กรณีใช้งานส่วนบุคคล ต้องทำประกันภัยแบบระบุชื่อผู้ขับขี่

- การทำประกันภัยรถยนต์สำหรับรถยนต์ใช้งานประเภทอื่น ๆ ที่นอกเหนือจากการใช้งานส่วนบุคคล ผู้ขับขี่ต้องทำประกันภัยแบบไม่ระบุชื่อผู้ขับขี่

นอกจากนี้ยังนำพฤติกรรมผู้ขับขี่ มาใช้เป็นปัจจัยในการคำนวณค่าเบี้ยประกันภัย เพื่อเพิ่มความเหมาะสมกับสภาพแวดล้อมและความเสี่ยงในปัจจุบัน และเพื่อให้สามารถประเมินค่าเบี้ยประกันภัยได้ตามพฤติกรรมและความสามารถของผู้ขับขี่ และให้ส่วนลดเพิ่มเติมสำหรับผู้ที่มีพฤติกรรมการขับขี่ดี และส่งเสริมการขับขี่ปลอดภัย มุ่งลดอุบัติเหตุบนท้องถนน

เกณฑ์การระบุชื่อผู้ขับขี่

ผู้เอาประกันภัยสามารถระบุชื่อผู้ขับขี่ได้สูงสุด 5 ชื่อต่อกรมธรรม์ โดยผู้ขับขี่ 1 คน สามารถระบุชื่อเป็นผู้ขับขี่ของรถกี่คันก็ได้ สามารถระบุชื่อผู้ขับขี่ในตารางกรมธรรม์ได้ไม่เกิน 2 คน สำหรับกรณีระบุชื่อผู้ขับขี่เกิน 2 คนขึ้นไป บริษัทประกันภัยจะระบุชื่อผู้ขับขี่ทั้งหมดไว้ในเอกสารแนบท้าย

การเริ่มใช้บังคับเกณฑ์ใหม่ แบบระบุชื่อผู้ขับขี่

คปภ. อนุโลมให้บริษัทประกันภัยใช้การประกันภัยเกณฑ์เดิมได้จนถึงวันที่ 31 พฤษภาคม 2568 เท่านั้น ก่อนจะเริ่มใช้บังคับ เกณฑ์ใหม่ แบบระบุชื่อผู้ขับขี่ ดังนี้

- ตั้งแต่วันที่ 1 มิถุนายน 2568 เป็นต้นไป สำหรับรถยนต์จดทะเบียนใหม่ หรือรถป้ายแดงทุกคัน (อายุไม่เกิน 1 ปี)

- ตั้งแต่วันที่ 1 มกราคม 2569 เป็นต้นไป สำหรับรถยนต์ทุกคัน

หากเกิดอุบัติเหตุที่ผู้ขับขี่ไม่ได้ถูกระบุชื่อไว้ในกรมธรรม์นั้น ผู้ขับขี่จะต้องรับผิดชอบจ่ายค่าความเสียหายส่วนแรกเป็นจำนวน ดังนี้

- ขั้นต่ำ 2,000 บาท สำหรับความเสียหายต่อทรัพย์สินของคู่กรณี

- ขั้นต่ำ 6,000 บาท สำหรับความเสียหายต่อรถยนต์คันเอาประกันภัย

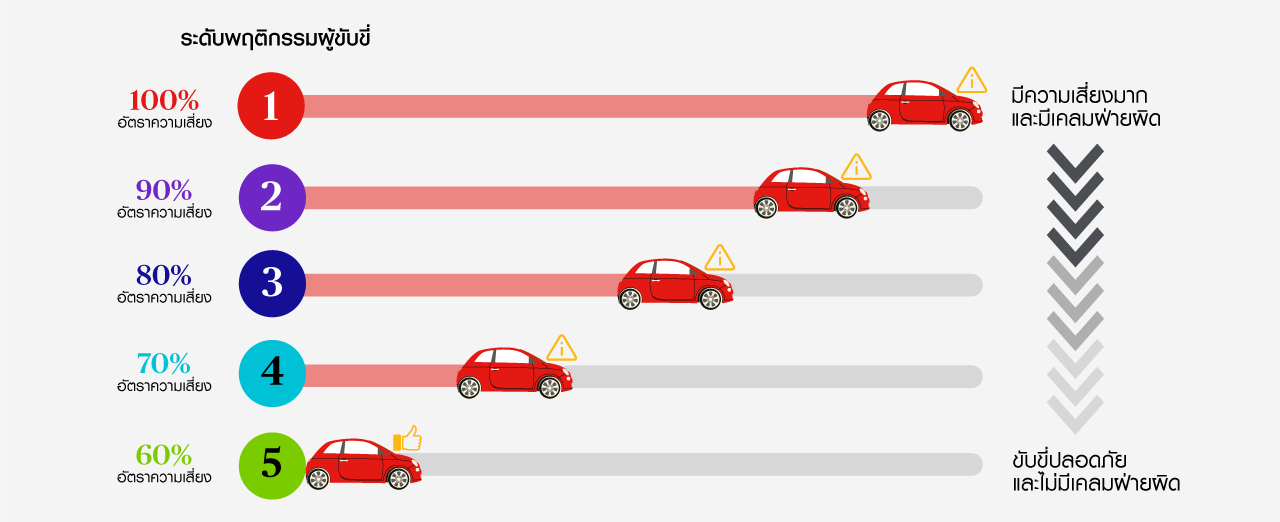

พฤติกรรมผู้ขับขี่

พฤติกรรมผู้ขับขี่ คือพฤติกรรมการขับขี่ย้อนหลัง 12 เดือน นับตั้งแต่วันที่ขอเอาประกันภัย ซึ่ง คปภ. ได้กำหนดระดับความเสี่ยงเป็น ระดับ 1 ถึง ระดับ 5 และนำพฤติกรรมการขับขี่ของผู้ขับขี่แต่ละรายมาพิจารณารวมทั้งหมด ไม่ว่าผู้ขับขี่รายนั้นจะเป็นผู้เอาประกันภัยหรือไม่ก็ตาม

ในปีแรกผู้ขับขี่ทุกราย รวมถึงผู้ที่ระบุชื่อเป็นผู้ขับขี่ครั้งแรก หรือผู้ที่ไม่เคยเปิดเผยพฤติกรรมการขับขี่มาก่อน จะถูกกำหนดระดับพฤติกรรมการขับขี่ที่ระดับ 1

- ในการต่ออายุประกันภัยปีถัดไป หากผู้ขับขี่ไม่มีการแจ้งเคลมโดยที่ตนเองเป็นฝ่ายผิดในรอบ 12 เดือนที่ผ่านมา บริษัทประกันภัยจะคำนวณค่าเบี้ยฯ โดยใช้พฤติกรรมการขับขี่ในระดับที่เพิ่มขึ้นต่อเนื่องจากปีที่ผ่านมา

- หากผู้ขับขี่มีการเกิดเหตุในรอบ 12 เดือนที่ผ่านมา ซึ่งเกิดจากความประมาทของผู้ขับขี่เอง บริษัทประกันภัยจะคำนวณเบี้ยประกันภัยโดยใช้พฤติกรรมการขับขี่ในระดับ 1

- หากมีการระบุชื่อผู้ขับขี่มากกว่า 1 คน หรือมีการเปลี่ยนตัวผู้ขับขี่ บริษัทประกันภัย จะใช้ระดับพฤติกรรมของผู้ขับขี่ที่มีพฤติกรรมการขับขี่ที่มีความเสี่ยงสูงสุดเป็นเกณฑ์ในการคำนวณอัตราเบี้ยประกัน

การเคลมฝ่ายผิดที่ไม่มีผลต่อการถูกปรับลดระดับพฤติกรรมผู้ขับขี่

- ภัยธรรมชาติ เช่น น้ำท่วม ลมพายุ แผ่นดินไหว

- ถูกกลั่นแกล้ง เช่น ถูกขีดสีรถ ถูกทุบรถ

- ความเสียหายที่ไม่ได้เกิดจากการใช้รถยนต์ เช่น ต้นไม้ล้มใส่

ข้อแตกต่างของประกันภัยรถยนต์ภาคสมัครใจ เกณฑ์เดิม และ เกณฑ์ใหม่

สำหรับรถยนต์ที่ใช้งานส่วนบุคคล

สำหรับการทำประกันภัย สำหรับรถยนต์ส่วนบุคคลและรถที่ใช้งานประเภทอื่น ๆ ภายใต้เกณฑ์ใหม่ 2568 ผู้เอาประกันภัยที่ใช้งานรถส่วนบุคคลจะได้ส่วนลดตามพฤติกรรมการขับขี่

การให้ส่วนลดตามเกณฑ์ใหม่ของ คปภ.

คปภ. ได้พิจารณานำ พฤติกรรมการขับขี่ มาใช้เป็นปัจจัยในการคำนวณเบี้ยประกันภัย เพื่อส่งเสริมความรับผิดชอบ และเพิ่มความระมัดระวังในการขับขี่ เนื่องจากพฤติกรรมการขับขี่จะส่งผลโดยตรงต่อค่าเบี้ยประกันภัย รวมไปถึงได้พัฒนาระบบตรวจสอบข้อมูลพฤติกรรมการขับขี่ซึ่งเชื่อมโยงกับจำนวนการเคลมที่เป็นฝ่ายผิดในช่วง 12 เดือนที่ผ่านมา เพื่อให้ได้ส่วนลดจากปัจจัยนี้ รวมทั้งการปรับปรุงอัตราเบี้ยประกันภัยใหม่ โดยให้ส่วนลดตามพฤติกรรมการขับขี่ สำหรับผู้ขับขี่ที่มีประวัติขับขี่ดีและไม่มีการเรียกร้องค่าสินไหม

ข้อแนะนำการระบุชื่อผู้ขับขี่ในกรมธรรม์เกณฑ์ใหม่

1. ตรวจสอบจำนวนผู้ขับขี่ที่ระบุได้

- ผู้ขับขี่ที่ระบุไว้จะได้รับความคุ้มครองเต็มรูปแบบตามเงื่อนไขในกรมธรรม์

- หากผู้ขับขี่ที่ไม่มีชื่อในกรมธรรม์เป็นผู้ขับในขณะเกิดอุบัติเหตุอาจต้องรับผิดชอบค่าเสียหายส่วนแรก (Deductible) ตามเงื่อนไขของกรมธรรม์

2. เตรียมข้อมูลผู้ขับขี่ที่ต้องการระบุ

- ชื่อ - นามสกุล

- หมายเลขบัตรประชาชน และเลขที่ใบขับขี่

- วันเดือนปีเกิด

- ประวัติการขับขี่ (ถ้ามี) เพื่อพิจารณาส่วนลด

3. แจ้งข้อมูลกับบริษัทประกันภัย

- แจ้งข้อมูลผ่านตัวแทนประกันภัยหรือบริษัทประกันภัยโดยตรง

- หากทำประกันออนไลน์ให้กรอกข้อมูลผู้ขับขี่ในระบบตามที่บริษัทกำหนด

4. การคำนวณเบี้ยประกันภัย

- บริษัทประกันภัยจะเสนอค่าเบี้ยประกันที่เหมาะสมกับความคุ้มครอง และความเสี่ยงตามข้อมูลเราที่ให้ไว้

5. ตรวจสอบความถูกต้องของกรมธรรม์ก่อนลงนาม

- ตรวจสอบชื่อผู้ขับขี่ที่แจ้ง ว่าถูกต้องและครบถ้วน

- ตรวจสอบเงื่อนไขและข้อยกเว้นในกรมธรรม์

- เก็บสำเนากรมธรรม์ไว้เผื่อใช้ในกรณีเคลมประกัน

6. อัปเดตรายชื่อผู้ขับขี่

- หากต้องการเปลี่ยนแปลงหรือเพิ่มชื่อผู้ขับขี่ แจ้งบริษัทประกันภัยเพื่ออัปเดตข้อมูลได้ตลอดระยะเวลาการเอาประกันภัย อาจมีการปรับเบี้ยประกันขึ้นหรือลง ขึ้นอยู่กับข้อมูลของผู้ขับขี่ใหม่ที่เพิ่มเข้ามา

FAQ: เกณฑ์ใหม่ของ คปภ. และประกันภัยรถยนต์ของชับบ์สามัคคี

กรมธรรม์ประกันภัยรถยนต์สันดาปฉบับใหม่จะเป็นแบบระบุชื่อผู้ขับขี่ สำหรับการใช้แบบส่วนบุคคล เนื่องจากรูปแบบกรมธรรม์ประกันภัยรถยนต์สันดาปเดิม ส่วนใหญ่เป็นแบบไม่ระบุชื่อผู้ขับขี่ ทำให้บริษัทประกันภัยไม่สามารถพิจารณาความเสี่ยงภัยของผู้ขับขี่รถยนต์ที่แท้จริงได้ การกำหนดเบี้ยประกันภัยของบริษัทประกันจึงไม่สามารถสะท้อนความเสี่ยงที่แท้จริง ส่งผลให้ผู้เอาประกันภัยที่ขับรถดีต้องจ่ายเบี้ยประกันภัยใกล้เคียงกับผู้เอาประกันภัยที่ขับรถประมาท เนื่องจากเงื่อนไขของสัญญาประกันภัยและพิกัดอัตราเบี้ยประกันภัยไม่สามารถติดตามพฤติกรรมการขับขี่ในอดีตมาใช้ในการกำหนดเบี้ยได้อย่างมีประสิทธิภาพ

ดังนั้น คปภ. จึงกำหนดให้กรมธรรม์ประกันภัยรถยนต์ต้องเป็นแบบระบุชื่อผู้ขับขี่ และกำหนดปัจจัยพฤติกรรมของผู้ขับขี่ เป็นระดับความเสี่ยง 5 ระดับ สำหรับผู้ขับขี่ที่ไม่มีประวัติการเกิดอุบัติเหตุโดยเป็นฝ่ายประมาท จะได้รับส่วนลดในการพิจารณาคำนวณอัตราเบี้ยประกันภัยต่อเนื่อง ซึ่งในท้ายที่สุดแล้ว จะเป็นปัจจัยหนึ่งที่ช่วยลดการเกิดอุบัติเหตุบนท้องถนน ซึ่งเป็นประโยชน์ต่อสังคมโดยรวม

การกำหนดเงื่อนไขพฤติกรรมดังกล่าว จะเน้นไปที่การใช้งานส่วนบุคคล โดยการรับประกันภัยรถยนต์แบบส่วนบุคคลที่ผ่านมา โดยส่วนใหญ่จะมีการใช้งานที่ประมาณไม่เกิน 5 คนต่อรถยนต์ 1 คัน

กรณีที่ผู้ขับขี่ ไม่ได้เป็นผู้ที่ระบุชื่อไว้ในกรมธรรม์ และเป็นผู้ทำให้เกิดอุบัติเหตุนั้น ผู้ขับขี่จะต้องรับผิดชอบความเสียหายส่วนแรก

- ขั้นต่ำ 2,000 บาท สำหรับความเสียหายต่อทรัพย์สินของคู่กรณี

- ขั้นต่ำ 6,000 บาท สำหรับความเสียหายต่อรถยนต์คันเอาประกันภัย

เนื่องจากประเทศไทยมีสถิติการเกิดอุบัติเหตุทางถนนอยู่ในอันดับต้น ๆ ของโลกซึ่งมีสาเหตุสำคัญมาจากพฤติกรรมของผู้ขับขี่ที่ขาดความระมัดระวัง ดังนั้นเพื่อช่วยให้ผู้ขับขี่เกิดความระมัดระวังในการขับขี่มากยิ่งขึ้น คปภ. จึงนำปัจจัยระดับพฤติกรรมการขับขี่เข้ามามีส่วนในการคำนวณเบี้ยประกันภัย แทนที่ปัจจัยความเสี่ยงอื่น ๆ ของผู้ขับขี่ เพื่อส่งเสริมสนับสนุนให้ผู้ขับขี่มีความระมัดระวังในการใช้รถมากขึ้น อันจะส่งผลให้อุบติเหตุทางถนนของประเทศไทยลดลงได้ นอกจากนี้ การกำหนดปัจจัยระดับพฤติกรรมการขับขี่ จะช่วยให้ผู้เอาประกันภัยสะท้อนความเสี่ยงภัยสำหรับผู้ขับขี่แต่ละรายได้เหมาะสมและดียิ่งขึ้น ส่งผลให้ผู้เอาประกันภัยที่ขับรถดี ไม่ต้องจ่ายค่าเบี้ยประกันภัยใกล้เคียงกับผู้เอาประกันภัยที่ขับรถไม่ดีเหมือนในอดีตที่ผ่านมา ทั้งนี้ระดับพฤติกรรมการขับขี่นี้จะติดตามตัวผู้ขับขี่รายนั้น ไม่ว่าจะมีการระบุชื่ออยู่ในรถคันใดก็ตาม

สำหรับลูกค้าเดิมที่ทำประกันภัยรถยนต์ภาคสมัครใจกับชับบ์สามัคคี ก่อนวันที่ 1 มิถุนายน 2568 จะยังได้รับความคุ้มครองและบริการตามเงื่อนไขกรมธรรม์ ตลอดระยะเวลาการเอาประกันภัย และไม่ได้รับผลกระทบจากเกณฑ์ใหม่นี้

สำหรับลูกค้าที่ทำประกันภัยรถยนต์ภาคสมัครใจกับชับบ์สามัคคี ตั้งแต่วันที่ 1 มิถุยายน 2568 เป็นต้นไป และเป็นรถยนต์ป้ายแดง (อายุรถไม่เกิน 1 ปี) สำหรับใช้งานส่วนบุคคล จะต้องแจ้งข้อมูลชื่อผู้ขับขี่ทุกคน และหากผู้เอาประกันภัย ไม่มีการเคลมโดยเป็นฝ่ายผิด ตลอดระยะเวลาการเอาประกันภัย จะได้รับส่วนลดค่าเบี้ยประกันในปีต่ออายุ ตามที่บริษัทกำหนด ส่วนในด้านความคุ้มครองและบริการ ผู้เอาประกันภัยจะได้รับความคุ้มครองตามเงื่อนไขในกรมธรรม์

กรณีที่ผู้ขับขี่เกิดอุบัติเหตุ โดยไม่ได้เกิดจากความประมาทของผู้ขับขี่เอง ผู้ขับขี่จะยังคงได้รับส่วนลดจากพฤติกรรมอย่างต่อเนื่องตามปกติ

กรณีที่ผู้ขับขี่เกิดอุบัติเหตุ จากความผิดของผู้ขับขี่เอง หรือเป็นความผิดประมาทร่วม หรือไม่มีคู่กรณี จะส่งผลให้ส่วนลดพฤติกรรมการขับขี่ ถูกปรับลดลงตามระดับ

กรมธรรม์ประกันภัยนี้กำหนดให้ลักษณะการใช้ส่วนบุคคลต้องระบุชื่อผู้ขับขี่ ซึ่งเป็นรถที่ผู้เอาประกันภัยเป็นบุคคลธรรมดา และใช้รถยนต์เพื่อประโยชน์ส่วนตัว ไม่ใช่รับจ้าง หรือให้เช่า และให้รวมถึงรถที่นิติบุคคลเป็นเจ้าของ แต่เป็นรถที่มีไว้เพื่อบุคคลใดบุคคลหนึ่งใช้โดยเฉพาะ เช่น รถประจำตำแหน่ง ในกรณีดังกล่าวให้ระบุชื่อบุคคลนั้น เป็นผู้เอาประกันภัย

ดังนั้น หากเป็นรถยนต์ที่จดทะเบียนในนามบริษัท และเป็นการเอาประกันภัยในนามนิติบุคคล ซึ่งไม่ได้มีไว้เพื่อการใช้ส่วนบุคคลโดยเฉพาะกรมธรรม์ไม่ต้องระบุชื่อผู้ขับขี่

เกณฑ์ใหม่ของประกันภัยรถยนต์ภาคสมัครใจเป็นเรื่องที่ผู้ใช้รถใช้ถนนต้องใส่ใจ มีจุดมุ่งหมายเพื่อส่งเสริมให้ทุกคนขับขี่ปลอดภัย ระมัดระวังในการเกิดอุบัติเหตุในรูปแบบต่าง ๆ โดยให้ส่วนลดเพิ่มเติมสำหรับผู้ที่มีพฤติกรรมการขับขี่ดี ประกันภัยรถยนต์ยังเป็นพื้นฐานความคุ้มครองที่สำคัญสำหรับผู้ใช้รถทุกคน การเลือกประกันภัยที่เหมาะกับสไตล์การใช้รถและงบที่มีจะช่วยบริหารความเสี่ยงจากภาระค่าใช้จ่ายเมื่อเกิดเหตุไม่คาดคิดได้อย่างตรงจุด

หมายเหตุ

- รับประกันภัยโดย บริษัท ชับบ์สามัคคีประกันภัย จำกัด (มหาชน) 2/4 อาคารชับบ์ ชั้นที่ 12 โครงการนอร์ธปาร์ค ถนนวิภาวดีรังสิต แขวงทุ่งสองห้อง เขตหลักสี่ กรุงเทพฯ 10210

- ผู้ซื้อควรทำความเข้าใจรายละเอียดความคุ้มครองและเงื่อนไขก่อนตัดสินใจทำประกันภัยทุกครั้ง